股市配资行情 英伟达业绩增速放缓,黄仁勋出面“安抚”市场!多空观点激烈交锋,分析师:投资者低估了Blackwell芯片需求

专题:聚焦美股2024年第三季度财报

恒指期货配资通常提供高达10倍的杠杆,这意味着投资者只需投入10%的资金,即可控制100%的投资额。这可以大幅提高收益率,但同时也会放大亏损。

每经记者 蔡鼎 每经实习记者 岳楚鹏 每经编辑 兰素英

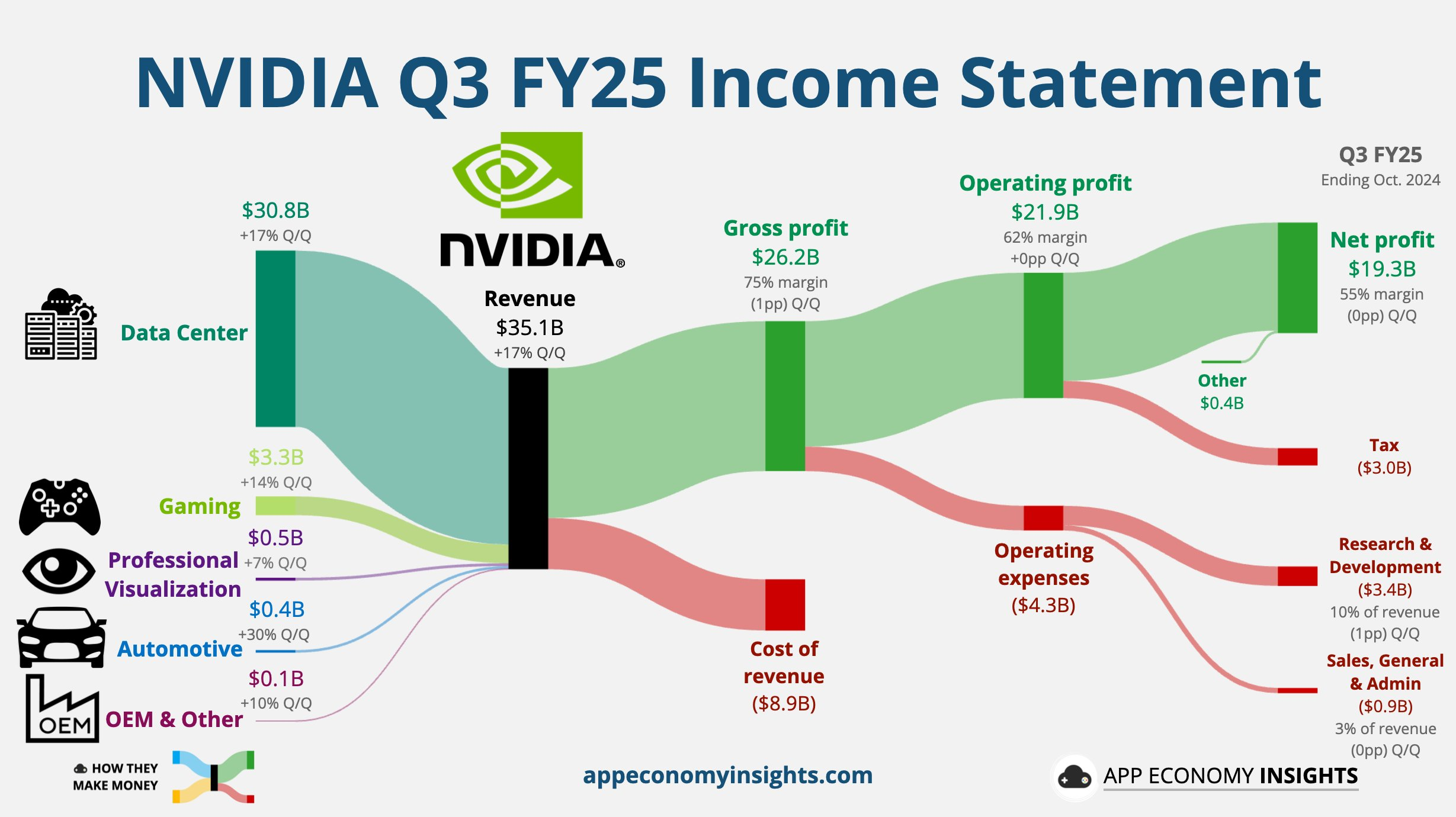

美东时间11月20日(周三)盘后,英伟达公布了截至2024年10月27日的2025财年第三季度业绩。公司当季销售收入创新高,录得351亿美元,环比增长17%,同比增长94%。这是自2024财年第一财季以来英伟达首次季度同比增速未翻倍,同时环比增速也有所放缓。

同时,英伟达的业绩指引显示,下季度的营收还将进一步放缓。以指引中值375亿美元计算,英伟达预计,四季度营收将同比增长约70%,虽然高于分析师共识预期的中值371亿美元,但低于买方的预期388亿美元,一些分析师预期甚至高达410亿美元。

图片来源:英伟达财报

图片来源:英伟达财报

财报发布后,收跌近0.8%的英伟达股价盘后跌幅扩大,一度跌约5%,后收窄多数跌幅。随后,英伟达CEO携一众高管出席电话财报会议“安抚”投资者。

对于市场最关心的Blackwell架构芯片,黄仁勋称,Blackwell芯片的设计瑕疵问题彻底解决,现已“全面投产”,并且强调这款备受期待的高性能芯片产品预计需求量将连续几个季度远远超出预期。

Wedbush董事总经理、资深股票分析师Daniel Ives在英伟达财报公布后发给《每日经济新闻》记者的置评邮件中称,“Blackwell代表了英伟达和整个AI革命的下一个前沿,我们相信市场仍低估了未来12到18个月乃至更长时间的需求曲线。上个月财报季期间,来自微软、亚马逊和谷歌的云数据和AI数据中心支出表现强劲,这表明大规模的企业人工智能需求正在进行中。”

投资管理公司Roundhill Investments CEO Dave Mazza也对每经记者表达了类似的观点。他认为,Mazza说:“除非出现意外的结构性问题,英伟达可以成为任何以科技为重点的投资组合的核心持股。”

不过,摩根士丹利分析师警告称,供应链限制性因素可能影响英伟达股价短期走势预期。

近日,有外媒消息称,英伟达的下一代Blackwell处理器安装在高容量服务器机架时面临着过热的挑战,这引发了谷歌等客户的担忧。

北京时间11月18日(周一)晚间,英伟达发言人在回复《每日经济新闻》记者的置评邮件中称,“英伟达GB200(基于Blackwell架构的首款芯片)是有史以来最先进的计算机芯片,将它们集成到各种数据中心环境中需要与我们的客户共同设计。我们的客户都在竞相部署,我们正在与领先的云服务提供商合作,将其作为我们工程团队和流程的重要组成部分。工程迭代是正常且符合预期的。”

在财报发布后的电话会议上,英伟达CEO黄仁勋表示,新产品系列Blackwell架构AI GPU的设计瑕疵问题已经彻底解决,现已“全面投产”,并且强调这款备受期待的高性能AI GPU产品预计需求量将连续几个季度远远超出预期。英伟达高管预计Blackwell将在本季度出货,未来一年将加快供应步伐。

据黄仁勋介绍,有两大趋势正在推动英伟达芯片在全球的普及:首先,整个计算领域从CPU支持的编程转向GPU支持的机器学习;其次,AI领域的全新产业发展。他表示,随着基础模型制造商扩大AI预训练、训练后以及云端AI推理算力的部署规模,对Hopper芯片的需求和对Blackwell芯片的期待“令人难以置信”。

CFO Kress则表示,13000个Blackwell芯片样品已发送给客户。“每个客户都在竞相成为第一个进入市场的人。Blackwell现在掌握在我们所有主要合作伙伴的手中,他们正在努力建立数据中心。”她预计,Blackwell芯片出货量将在明年增加,有望在2025财年第四财季为公司创造“数十亿美元”的收入。

此外,当被问及特朗普政府可能加征的关税是否会影响英伟达,黄仁勋回应称:“无论新政府做出什么决定,我们当然都会支持。公司将完全遵守随之而来的任何法规。”

图片来源:彭博社

图片来源:彭博社

Wedbush董事总经理、资深股票分析师Daniel Ives在发给《每日经济新闻》记者的置评邮件中称,“Blackwell代表了英伟达和整个AI革命的下一个前沿,我们相信华尔街仍低估了未来12到18个月乃至更长时间的需求曲线。上个月发布的财报显示,来自微软、亚马逊和谷歌的云数据和AI数据中心支出表现强劲,这表明大规模的企业人工智能需求正在进行中。来自规模更小一些的公司如ServiceNow和Palantir的芯片需求也验证了这一点。”

其他业内人士也对英伟达Blackwell芯片的前景持乐观态度。

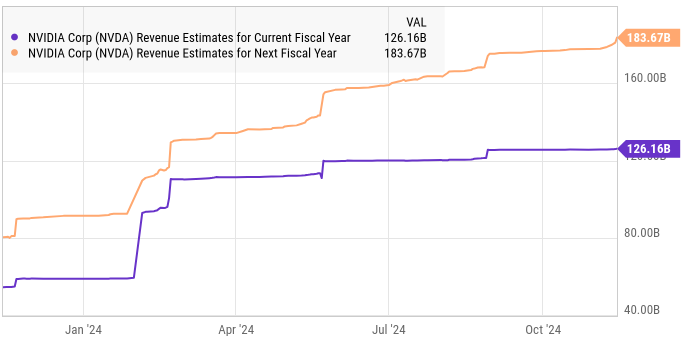

行业分析师预计英伟达2025财年的营收将达到1261.6亿美元,将比2024财年的609亿美元增长一倍以上。2026财年的收入将再增长45.6%,达到1836.7亿美元。市场对Blackwell的强劲需求可能会帮助其大大超过这一目标。

图片来源:SeekingAlpha

图片来源:SeekingAlpha

除Blackwell芯片外,英伟达旗下其他芯片如Hopper系列也有强大的市场吸引力。

分析师预计,Hopper系列人工智能芯片明年将为英伟达创造逾420亿美元的收入。美银证券分析师Vivek Arya在周一的报告中表示:“为了满足激增的需求,每个云计算客户都需要部署尽可能多的人工智能算力(Hopper和/或Blackwell)。”

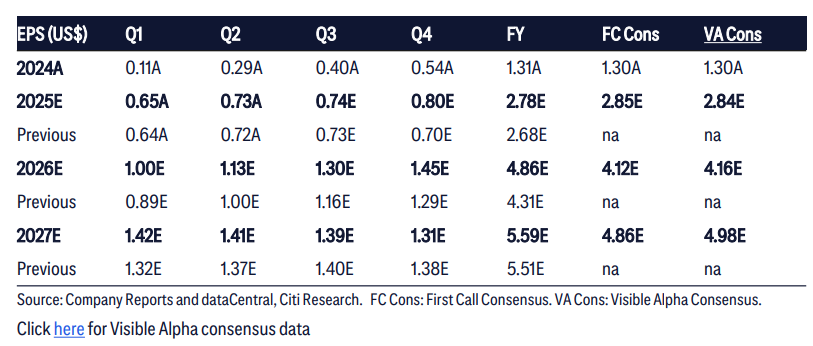

花旗称,明年一季度英伟达数据中心销售额预计将增加约30亿~40亿美元,公司毛利率预估为73%,比市场预期低约0.3个百分点;但从二季度开始,随着Blackwell的采用率上升,英伟达芯片毛利率将有所改善,实现更“超出预期”的表现。

花旗还上调了英伟达2025财年、2026财年和2027财年的EPS预期,并把目标股价从150美元上调至170美元。

图片来源:花旗

图片来源:花旗

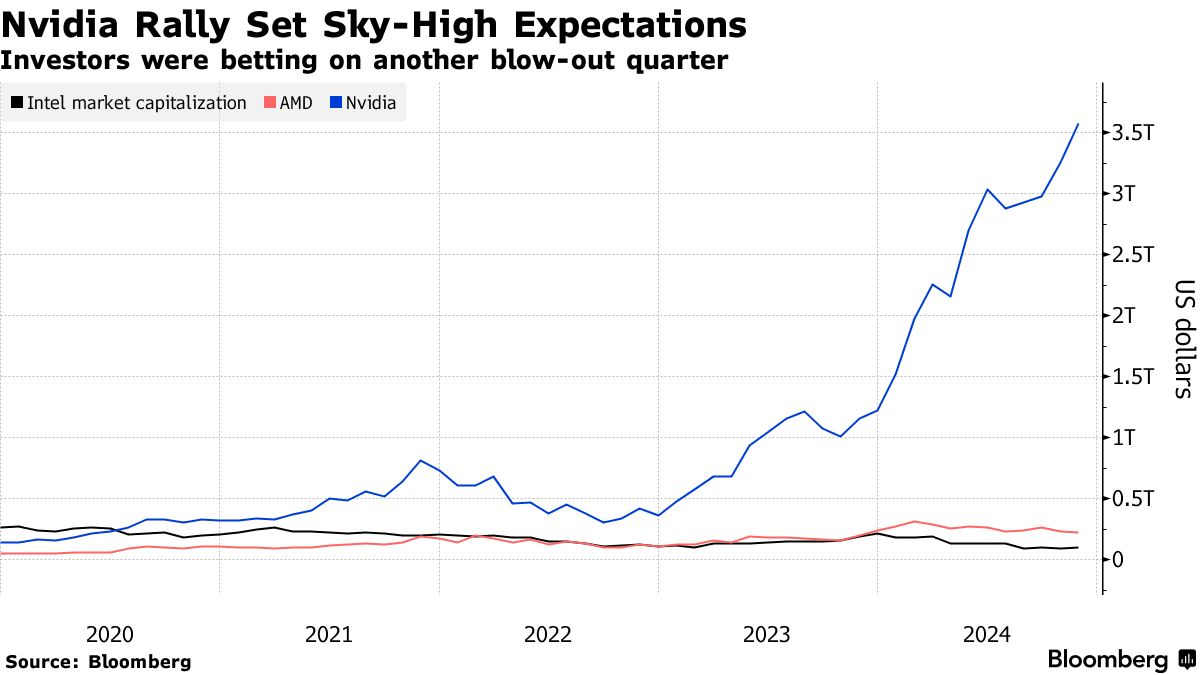

财报发布后,收跌近0.8%的英伟达股价盘后跌幅扩大,一度跌约5%,后收窄多数跌幅。2024年迄今,在AI浪潮的推动下,英伟达股价暴涨超200%,使其成为全球市值最高的公司,而在2023年,英伟达股价已经暴涨超240%。

图片来源:谷歌财经

图片来源:谷歌财经

对于英伟达接下来的走势,业内人士仍然表现出极大的信心。

投资管理公司Roundhill Investments CEO Dave Mazza近日在接受每经记者采访时表示,即使Blackwell芯片近日被曝设计瑕疵,但也不会对英伟达的长期发展轨迹产生重大影响,因为英伟达在解决技术挑战和提供行业领先产品方面有着良好的记录。并且,AI和数据中心市场对英伟达GPU的需求依然强劲。

英伟达目前是Roundhill Investments旗下美股七巨头ETF(MAG7)的主要持仓之一,占整个整个投资组合的16.29%,仅次于特斯拉的17.83%。

Mazza说:“除非出现意外的结构性问题,英伟达可以成为任何以科技为重点的投资组合的核心持股。虽然具体的交易决策可能取决于收益报告的细节,但我们对英伟达非常有信心。”

与此同时,也有投行发表了相对谨慎的观点。

摩根士丹利分析师就警告称,供应链限制性因素可能影响英伟达股价短期走势预期。摩根资产管理分析师则称,尽管英伟达目前领先优势明显,但后续面临一众竞争对手的挑战。多家半导体公司、云服务提供商正在加紧抢占英伟达的市场份额。

此外,英伟达面临的监管风险也不容小觑。彭博社今年9月初披露,由于怀疑英伟达涉嫌垄断市场,美国司法部已向该公司发出传票,且调查人员一直在联系其他科技公司收集英伟达涉嫌垄断的相关信息。不过,英伟达公司已向媒体辟谣,称并未收到美国司法部的传票。

本月初,美国最高法院对一场英伟达涉证券欺诈的旧案展开分析。2018年,黄仁勋曾宣称英伟达业绩持续受加密货币挖矿影响,后被指言过其实,导致英伟达背上证券欺诈官司。美国最高法院本月初的研究并未得出结论,也未支持英伟达方撤销诉讼的要求。

随着英伟达财报的发布,市场也在关注其对科技板块甚至整个美股市场的影响。

Mazze表示,英伟达的收益是科技行业,尤其是AI领域的风向标。一份强劲的报告加上乐观的指引可能会重新点燃投资者对科技股的热情,从而可能推动该行业的整体上涨。相反,如果英伟达表现不佳或指引保守,可能会导致高增长科技股暂时回调。

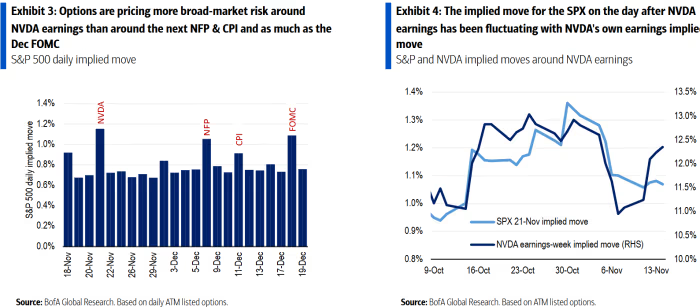

美银分析师在周日的一份报告中称,英伟达的三季报有可能引导美股市场的短期轨迹。该行以Gonzalo Asis等分析师为首的分析师在报告中强调了英伟达在标普500指数中的重要地位,指出其“在过去一年中贡献了标普500指数约20%的回报。随着上周美国大选后市场的反弹,我们认为英伟达的三季报可以决定美股的短期走势。”

图片来源:美银

图片来源:美银

虽然大选结果、利率波动和美联储政策路径等更广泛的市场因素主导了当前市场的叙事,但期权数据突显出英伟达的盈利可能发挥更关键的作用。美银证券策略师表示,英伟达财报发布时,标准普尔500指数的隐含波动率与英伟达自身的隐含波动率保持一致。

图片来源:美银

图片来源:美银

美银分析师们解释称,期权市场给英伟达财报日分配的风险比要大于其他重大经济事件,包括下一份非农就业报告、通胀数据,甚至是美联储FOMC 12月份的议息会议。

Ives对记者表示,“接下来科技领域仍将处于一个超级支出周期,这为科技股持续上涨到年底和2025年铺平了道路。我们仍预计,(其他科技公司)在英伟达GPU芯片上每花费1美元,整个美股科技股的盈利就会增加8~10美元。我们对2025年的科技股依然坚定看涨。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 股市配资行情